収益認識基準は、売り上げを認識する方法やタイミングについて定めた基準です。202021年4月にこの基準が国際基準に合わせて改定され、より明確で理解しやすいものとなりました。

大企業や上場企業は、収益認識基準に基づいた会計業務を行うことが義務付けられており、将来的に上場を目指す企業にとっても、適切な対応が求められます。

この記事では、収益認識基準の基本的な概要と企業が必要とする対応方法について詳しく解説し、収益認識基準に対応した会計ソフトの紹介も行います。確実な会計業務を行うための参考にしてください。

収益認識基準とは売上を計上するタイミングについて定めた基準

収益認識基準とは、企業の売上がどのタイミングで何円計上されるかや、財務諸表に反映させるタイミングについて定めた会計基準です。

従来は収益認識基準の包括的ルールは存在せず、企業ごと異なる基準が定められていましたが、2021年4月から新たな基準が導入され、統一的な基準で判断することが必要となりました。

従来の収益認識基準

2021年4月以前では、「現金主義」・「発生主義」・「実現主義」の3ついずれかの考えに基づき企業会計が行われてきました。三者の違いは、収益を認識するタイミングにあります。

▼「現金主義」・「発生主義」・「実現主義」の比較

| 従来の収益認識基準 | 概要 |

| 現金主義 | 現金の受け取りが発生したタイミングで収益を認識する方法。記帳は簡単だが法人では適用不可能。 |

| 発生主義 | 取引発生のタイミングで収益を認識する方法。受注・納品・代金回収などのプロセスが複雑なビジネスには不向き。 |

| 実現主義 | 取引が実現したタイミングで収益を認識する方法。収益の認識では実現主義が一般的。 |

2021年に収益認識基準が改定された背景

上述の表に記載したとおり、従来の収益認識基準は3つにわけられており、原則として収益を「実現主義」で認識することが定められています(中小企業の会計に関する指針P.37参照)。

そして実現主義には3つの基準が存在し、「実現主義」のうちどの基準を採用するかは企業の任意でした。

▼実現主義の基準

| 実現主義の基準 | 概要 |

| 出荷基準 | 商品の出荷時点で売上に計上 |

| 引渡基準 | 商品の引渡し時点で売上に計上 |

| 検収基準 | 商品の検品完了時点で売上に計上 |

しかし、ビジネスモデルが複雑化するなかで、実現主義の考え方だけでは正確な会計処理が困難になってきました。そこで、米国財務基準審議会(FASB)と国際会計基準審議会(IASB)が収益認識の包括的会計基準を開発したことに伴い、2021年4月より、日本も国際基準に準拠した収益認識基準が採用されたのです。

収益

認識基準の対象となる企業とは

収益認識基準の適用は、すべての企業に対し義務付けられているわけではありません。収益認識基準の対象となる企業3つと、収益認識基準の影響を受けやすい企業の特徴を解説します。

会社法の大会社

会社法で定める「大会社」は、資本金5億円以上または負債金額が合計200億円以上の会社です。

▼会社法第二条六

| 六 大会社 次に掲げる要件のいずれかに該当する株式会社をいう。 イ 最終事業年度に係る貸借対照表(第四百三十九条前段に規定する場合にあっては、同条の規定により定時株主総会に報告された貸借対照表をいい、株式会社の成立後最初の定時株主総会までの間においては、第四百三十五条第一項の貸借対照表をいう。ロにおいて同じ。)に資本金として計上した額が五億円以上であること。 ロ 最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が二百億円以上であること。 |

参照:e-GOV「会社法」

大会社は規模が大きく社会的影響力が大きいため、経営状況が地域や関連企業を大きく左右します。そのため、経営の透明性を高めるとともに、経営リスク管理を万全とするために収益認識基準の遵守が義務付けられています。

上場企業(上場準備会社を含む)

上場企業は証券取引所で株式を売買できる企業で、幅広い投資家から資金を集められます。その分上場企業や上場準備会社の経営は多くの投資家に影響を与えるため、収益認識基準の遵守が義務です。

また、「連結財務諸表に関する会計基準」第17項では、関連会社や子会社でも上場企業と会計基準を合わせるよう規定されています。

▼「連結財務諸表に関する会計基準」第17項

| 親会社及び子会社の会計方針 17. 同一環境下で行われた同一の性質の取引等について、親会社及び子会社が採用する会計方針は、原則として統一する。 |

参照:企業会計基準委員会「連結財務諸表に関する会計基準」

そのため、上場企業の、関連会社や子会社も収益認識基準の遵守が必要です。

指名委員会等設置会社及び監査等委員会設置会社

指名委員会等設置会社は、取締役会の中に3つの委員会を設置し、委員会で取締役の選任や報酬の決定などを、執行部で実務を行う会社です。社会取締役が過半数を占めます。

▼指名委員会等設置会社に設置される委員会

| 指名委員会報酬委員会監査委員会 |

▼会社法第二条十二

| 指名委員会等設置会社 指名委員会、監査委員会及び報酬委員会(以下「指名委員会等」という。)を置く株式会社をいう。 |

参照:e-GOV「会社法」

また、監査等委員会設置会社は取締役会の中に監査等委員会を設置し、取締役の業務執行を監査する会社です。3名以上の取締役をそろえる必要があり、かつ取締役の半数以上は社外取締役にする必要があります。

▼会社法第二条十一の二

| 監査等委員会設置会社 監査等委員会を置く株式会社をいう |

参照:e-GOV「会社法」

両者とも企業の透明性と公正・信頼性の向上が目的であり、収益認識基準の遵守が義務です。

収益認識基準の影響を受けやすい企業

企業のビジネスモデルによって、収益認識基準が影響を及ぼす影響は変わります。そこで、収益認識基準の影響を受けやすい企業の特徴を3つ解説します。

長期的なサービスを提供する企業

長期的なサービスを提供する企業では、履行義務が事業年度をまたぐ取引もあります。その場合、契約時点で代金を受領しても、収益は契約時点ですべて認識するのではなく各年(各月)で分割して認識して、計上することが必要です。

また、取引内容によっては、進捗度合いに基づき収益の計上が必要になります。長期的なサービスを提供するケースが多い企業には、建設・IT、コンサルティングなどが該当します。

商品とサービスのセット販売を展開している企業

1つの契約において、商品とサービスのセット販売を展開している場合も、収益認識基準に注意しなければなりません。なぜなら、商品販売とサービスの提供で収益計上のタイミングが異なるためです。

例えば、工業機械で商品と保守サービスをセット販売した場合、工業機械の商品自体は収益を受け取った時点で計上が可能です。しかし、保守サービスは実際のサービス提供時に収益を計上しなければなりません。

上記のように1つの契約に複数の履行義務が含まれる場合は、多々あるため製造業・IT業界など、幅広い業種に影響が及ぶと考えられます。

代理人取引

他の当事者が顧客への商品販売に関与している取引が、「代理人取引」です。代理人取引では、自社が自らの商品を販売している(本人)か、他社の商品販売を行っている(代理人)かで認識する収益額が変わります。

例えば、百貨店が自ら商品を販売する場合、百貨店が「本人」です。一方で、テナントが百貨店より商品を仕入れて販売する場合、テナントが「代理人」となります。

「本人」であれば取引全体に関わる対価を収益として計上できますが、「代理人」であれば手数料などの報酬が収益です。

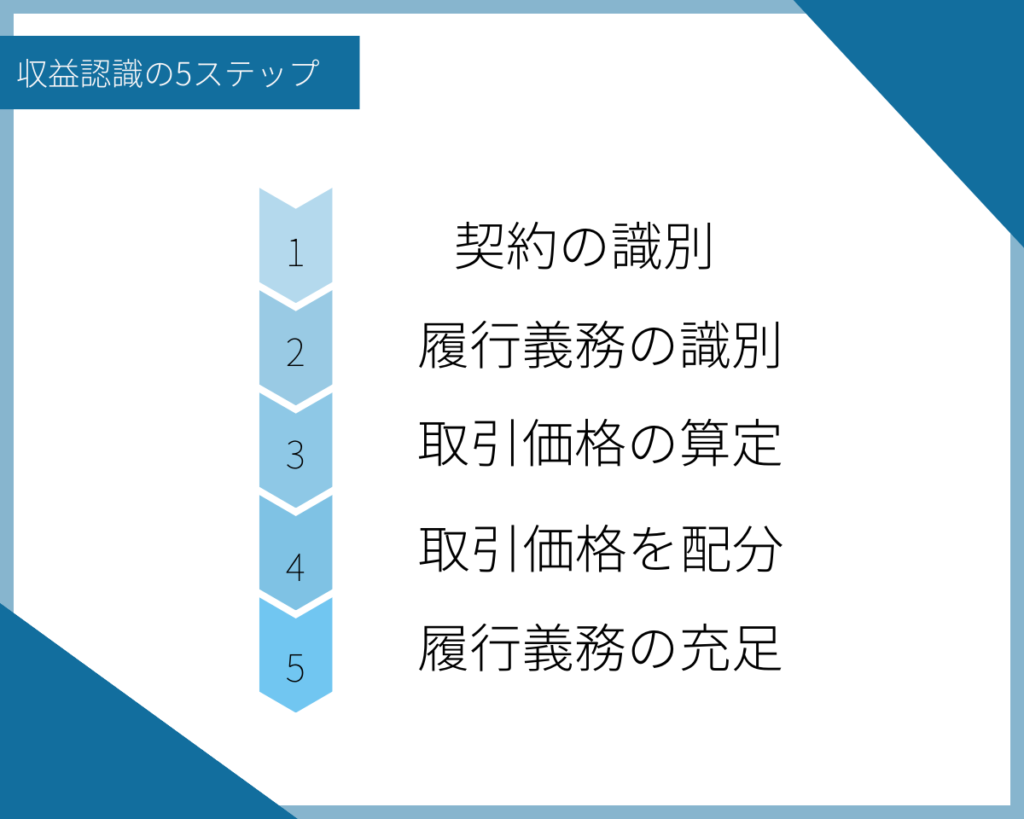

収益認識基準を適用までの5ステップとは

2021年の改定基準では、収益認識基準の適用プロセスが5つのステップで提示されています。この5ステップに基づいて、自社製品やサービスの契約ごとに以下を決定することが必要です。

・収益計上の単位(何を)

・計上時期(いつ)

・金額(いくらで)

参照:国税庁「収益認識に関する会計基準」への対応について」

契約の識別

収益を認識する際に契約内容の明確化が必要であるため、商品やサービス内容、金額等の取り決めを確認します。複数の契約内容同士で密接な関係がある場合、1つの契約とみなすことも可能です(契約の結合)。

収益を認識するには以下の5条件をすべて満たすことが必要で、これらの要件を満たすことで正確に収益認識を実施できます。

▼収益を認識する5条件

| 2.収益の認識基準 (1)契約の識別 19. 本会計基準を適用するにあたっては、次の(1)から(5)の要件のすべてを満たす顧客との契約を識別する。 (1) 当事者が、書面、口頭、取引慣行等により契約を承認し、それぞれの義務の履行を約束していること (2) 移転される財又はサービスに関する各当事者の権利を識別できること (3) 移転される財又はサービスの支払条件を識別できること (4) 契約に経済的実質があること(すなわち、契約の結果として、企業の将来キャッシュ・フローのリスク、時期又は金額が変動すると見込まれること) (5) 顧客に移転する財又はサービスと交換に企業が権利を得ることとなる対価を回収する可能性が高いこと。当該対価を回収する可能性の評価にあたっては、対価の支払期限到来時における顧客が支払う意思と能力を考慮する(適用指針[設例 2])。 |

参照:企業会計基準委員会「連結財務諸表に関する会計基準」

履行義務の識別

次に、企業が顧客に提供する商品やサービスについて、それぞれ履行義務を識別します。2021年に定められた収益認識基準で登場した概念です。

▼履行義務の定義

| 7.「履行義務」とは、顧客との契約において、次の(1)又は(2)のいずれかを顧客に移転する約束をいう。 (1) 別個の財又はサービス(あるいは別個の財又はサービスの束) (2) 一連の別個の財又はサービス(特性が実質的に同じであり、顧客への移転のパターンが同じである複数の財又はサービス) |

参照:企業会計基準委員会「連結財務諸表に関する会計基準」

履行義務が、収益認識基準を適用する際には会計処理の単位になります。例えば、家電量販店のPCに3年保証がついている場合、PC本体の販売と保証サービスは別々の履行義務としてカウントされます。

また、下記の取引価格に影響を与える要素にも注意が必要となります。

▼取引価格に影響を与える要素の例

| 要素 | 概要 |

| 変動対価 | ボーナスや割引など、財やサービスの移転に対する対価が変動するケース。 |

| 契約における重要な金融要素 | 前払いや後払いなど、財やサービスの移転と対価の支払いで明確な差が生じるケース。 |

| 現金以外の対価 | 株式や不動産など、現金以外を対価として移転するケース。 |

| 顧客に支払われる対価 | クーポンやキャッシュバックなど、企業が顧客に対して対価を支払うケース。 |

取引価格の配分

1つの契約に複数履行義務が含まれる場合、各履行義務に対し取引価格の配分が必要です。各履行義務を単体で販売する場合の価格(独立販売価格)に基づく算定がなされ、市場価格や推定値より取引価格を配分します。

3年間保証つきのPCを例にあげるtp、PC本体と保証サービスを別々の履行義務としてカウントするため、PC本体の価格と保証サービスでそれぞれの価格設定が必要です。

履行義務の充足

企業は、履行義務ごとに商品やサービスを顧客に提供し、その履行義務が満たされた時点(一時点または一定期間)で収益を認識します。

例えば、買い切り商品は購入した時点で収益を認識できますが、保証サービスなどのように一定期間にわたる契約は、その期間に応じて収益を認識します。また、複数の履行義務がある場合は、それぞれの履行義務に基づいて収益の認識が必要です。

一定期間にわたる契約では、入力法(費用・労力などの投入量より収益算出)か出力法(完成品や納品量などの成果より収益算出)のいずれかで収益認識を行います。

収益認識基準対応に向けたポイントとは

新たに収益認識基準に基づいた会計業務を行う予定がある企業に向けて、収益認識基準に対応するためのポイントを4つ解説します。

現状把握

収益認識基準に対応するには、まず自社商品・サービスの契約内容を詳細に把握し、それぞれの履行義務について明確にしなければなりません。既存の契約書を読み込み、監査法人にも対応方針に問題がないかを確認しましょう。

また、会計システムが収益認識基準に対応しているかを確認し、必要であればシステム変更や機能追加を検討しましょう。

対象となる取引を絞り込む

収益認識基準は、すべての取引に適用する必要がありません。関係部署への負担や契約の重要度を踏まえて優先的に基準に対応する取引を絞り込みましょう。

▼収益認識基準の対象外となる取引

| ①「金融商品会計基準」の範囲に含まれる金融商品に係る取引 ②「リース会計基準」の範囲に含まれるリース取引 ③保険法における定義を満たす保険契約 ④同業他社との交換取引 ⑤金融商品の組成又は取得において受け取る手数料 ⑥「不動産流動化実務指針」の対象となる不動産の譲渡 |

参照:国税庁「収益認識に関する会計基準」への対応について ~法人税関係~」

また、この段階で現状のシステムでは収益認識基準への対応が困難と判明した場合は、新たなシステムの導入や機能追加を検討するのがよいでしょう。

収益認識基準に対応するための人員確保・ツールの導入

収益認識基準に対応するため業務フローを変更するには、人員確保や事前のスケジュール策定が欠かせません。また、会計ソフトの買い換えや機能追加をする場合、買い替え・機能追加に伴うスケジュールや見積りも必要です。

もし、新しいツールやシステムを導入する場合、旧システムとの並行稼働期間を設けるなど、早いうちから準備をして円滑に対応できるよう体制を整えましょう。

運用定着・改善

収益認識基準に基づき新たな業務フローに移行したら、運用状況をこまめにチェックしましょう。月次処理・四半期決算・年次決算などのタイミングで業務フローを見直し、売上計上のタイミングや売上額、さらには業務フロー自体に問題がないか見直します。

問題が発生した場合は、速やかに改善に向けた対応を取りましょう。また、会計ソフトに問題がある場合は、ソフトのプラン変更や買い替えの検討も必要です。

収益認識基準に基づく会計処理をより簡単にする、おすすめ会計ソフト3選とは

収益認識基準に対応している会計ソフトを活用すれば、収益認識基準に基づく会計処理がより簡単になります。以下に3つ、特におすすめできる会計ソフトを3つ紹介します。なお、会計ソフトの料金は2024年11月現在のものであるため、最新情報は各会計ソフトのホームページでご確認ください。

今回紹介する3つの会計ソフト以外も比較したい方には「会計ソフト、どれを選ぶべき?企業規模別におすすめソフトを紹介【全10種類】」もおすすめです。

マネーフォワードクラウド会計

全国2,300種類以上の金融機関と連携しており、クレジットカードやインターネットバンキングの取引明細データを自動取得できる上、AIが仕訳候補を自動で作成できるため、回英業務の負担軽減が可能です。

データインポートも容易で、エクセルや他の会計ソフトからスムーズに移行できます。また、全国36,000以上の士業事務所と連携しており、税理士や会計士とのデータ共有も簡単です。

料金体系は「基本料金」「従量課金」「オプション料金」の3種類にわかれており、IPO準備・中堅~上場企業向けのプランでは見積もりで金額が決定します。

▼料金表(税抜) ※個人向けプラン除く

| 対象者 | プラン | 年額プラン | 月額プラン | 摘要 |

| 小規模〜中小企業向け※ | スモールビジネスプラン | 35,760円/年 | 3,980円/月 | 利用者目安:3名以下 |

| ビジネスプラン | 59,760円/年 | 5,980円/月 | 利用者目安:4名以上 | |

| IPO準備・中堅〜上場企業向け | 無料見積もりにより決定 | |||

※オプションをつける場合は別途料金が必要

マネーフォワードクラウド会計の詳細については、「マネーフォワードクラウド会計の実際の評判は?特徴も簡単に説明!」もご覧ください。

弥生会計

支払い方法は、クラウド版では口座振り込みやクレジットカード払いが可能で、オンプレミス版は買い切り制です。いずれのプランでも初年度は無料で利用できるため、1年間かけて利用の有無を検討できます。

機能面では、必要な機能に絞ったシンプルな構成が特徴です。例えば「スマート取引取込」機能では、店舗レジや領収書などのデータをクラウド経由で取り込みが可能です。AIによる自動仕訳機能もあるため、日々の帳簿業務を効率化できます。

また、PC故障時のデータバックアップなどに対応する「あんしん保守サポート」が1年間無料で付帯されています。「あんしん保守サポート」では、画面共有サポートも利用できるため、簿記の知識が少なくても安心して利用可能なのも魅力的です。

▼料金表(税抜) ※クラウド版

| プラン | 料金 | 人数追加料金 | 摘要 |

| 製品+セルフプラン | 27,800円/年 | 2,300円/月・人 | 最低限のサポートでよい方向け |

| 製品+ベーシックプラン | 37,600円/年 | 3,100円/月・人 | 手厚いサポートを受けたい方向け |

※オプションをつける場合は別途料金が必要

※3人以下は人数追加料金無料

弥生会計については、「弥生会計の評判は?特徴や導入に向いている人も紹介」も参考になります。

freee会計

銀行口座やクレジットカードと連携することで、会計データを入力する手間やヒューマンエラーの軽減が可能です。そしてスマートフォンアプリもあるため、領収書やレシートを撮影するだけで日付や勘定項目を自動読み取りしてくれるため、外出先でも効率的に会計処理ができる点も特徴です。

また、24時間利用可能なチャットボットや電話、さらには画面共有など充実したサポート体制もfreee会計の強みです。

法人向けには「ミニマム」から「エンタープライズ」まで、4つのプランを用意しています。監査対応が必要な企業向けには、エンタープライズプランがおすすめです。支払いはクレジットカードとペイパルに対応しており、月払い・年払いを選択できます。

▼料金表(税抜) ※個人向けプラン除く

| 対象者 | プラン | 年額プラン | 月額プラン | 摘要 |

| 中小企業〜大手企業※ | スタンダード | 107,760円/年 | 11,980円/月 | メンバー3名まで追加料金なし |

| アドバンス | 477,360円/年 | 51,980円/月 | メンバー5名まで追加料金なし | |

| エンタープライズ | 要相談 | |||

※スタンダードコース:経理/ 経営者相当1名追加ごと年払いで300円/月(月払いで400円/月)追加

※アドバンスコース:経理/ 経営者相当1名追加ごと年払いで1,000円/月(月払いで1,300円/月)追加freee会計については、「freee会計の評判は?会計ソフトの比較に役立つ機能や料金を詳しく紹介!」も参考にしてみてください。

まとめ|収益認識基準に対応した会計ソフトを導入しよう

大会社や上場企業に加えて、上場を視野に入れている企業も対応が必須の収益認識基準を適用するまでの5ステップ、対応に向けたポイントを紹介してきました。

また、本記事では収益認識基準に対応したおすすめ会計ソフトまで解説しているため、導入時の対応に悩んでいる企業はぜひ参考にしてみてください。

なお、本サイトで紹介されている会計ソフトは、アフィリエイト出稿を受けています。

よくある質問

| Q1.収益認識基準の対象となる企業は? |

| 収益認識基準の対象となる企業は、以下のとおりです。経営の透明性を高め、経営リスク管理を万全とすることを目的としています。 会社法の大会社上場企業上場準備会社指名委員会等設置会社監査等委員会設置会社 |

| Q2.収益認識基準を適用するステップは? |

| 2021年4月に収益認識基準が改定され、国税庁は収益認識基準を5ステップで適用すると規定されています。 契約の識別履行義務の識別取引価格の算定取引価格の配分履行義務の充足 |

-375x197.png)